В программе 1С: Бухгалтерия появилась возможность сближения бухгалтерского и налогового учета в части оценки стоимости продукции, работ, услуг.

Напомним, что согласно статье 318 НК РФ расходы организации в целях НУ относятся к прямым или косвенным компания может самостоятельно определить перечень прямых расходов и зафиксировать это в своей Учетной политике.

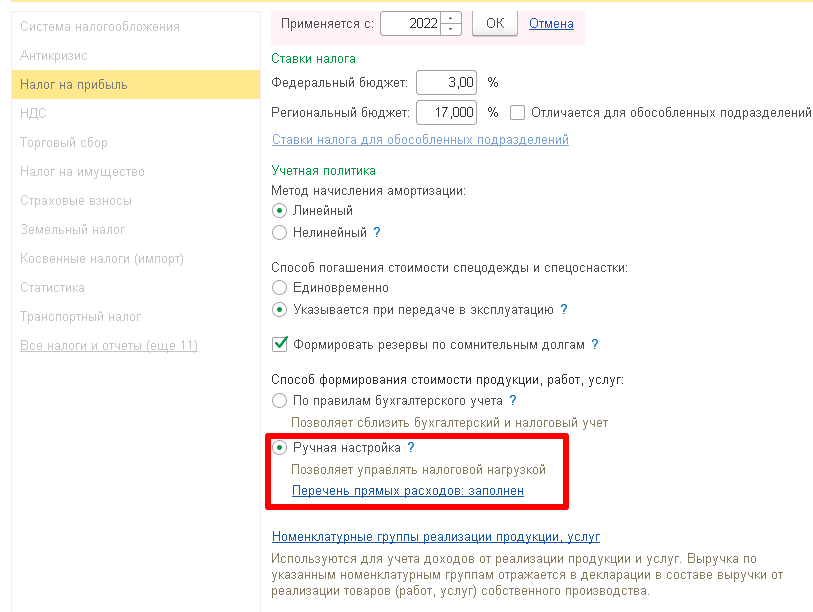

В программе 1С: Бухгалтерия в учетной политике по налогу на прибыль раньше требовалось настроить перечень прямых расходов. Расходы, указанные в данном перечне, считались прямыми а все затраты, которых нет в разделе прямых, программа автоматически относила к косвенным в целях налогового учета. Если пользователь забывал заполнить данный перечень, то все расходы в НУ становились косвенными. Возникали разницы между бухгалтерским и налоговым учетом, которых быть не должно.

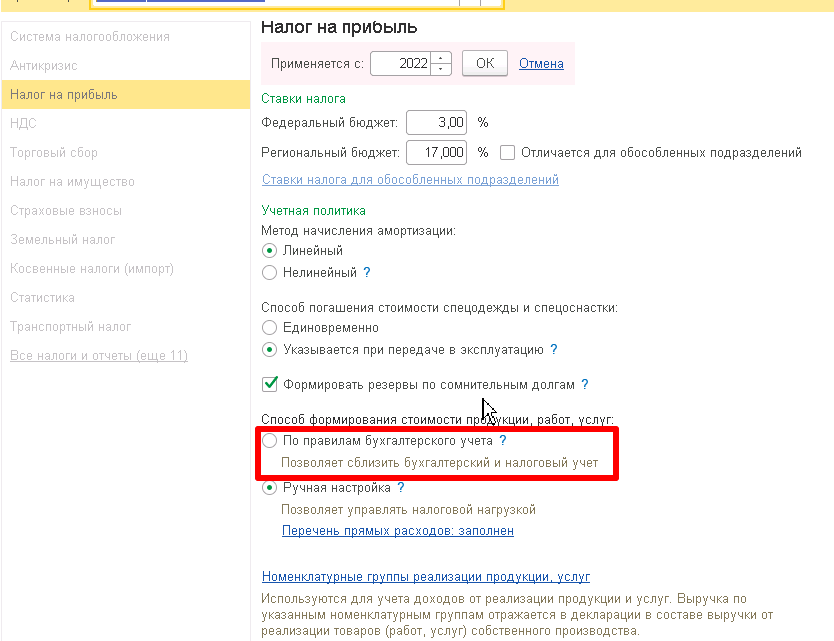

Сейчас в учетной политике по налоговому учету можно выбрать вариант настройки — по Правилам бухгалтерского учета. В данном случае перечень прямых расходов в НУ будет соответствовать расходам, относящимся на себестоимость продукции, работ, услуг в бухгалтерском учете. Отдельно настраивать этот перечень в НУ больше не нужно.

При этом стоит учитывать, что расхождения в БУ и НУ возможны, например, при наличии нормируемых расходов, при отличиях в расчете амортизации и других подобных случаях.