Организации, которые являются плательщиками налога на прибыль, должны вести учет расчетов по налогу на прибыль в соответствии с ПБУ 18/02. С 2020 года организации применяют новую редакцию ПБУ 18/02 согласно Приказа Минфина от 20.11.2018 № 236н.

Могут не применять ПБУ 18/02 следующие организации:

- кредитные организации;

- организации государственного сектора;

- организации, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую отчетность.

Рассмотрим варианты учета отложенных налоговых активов и обязательств, которые предлагает программа 1С: Бухгалтерия.

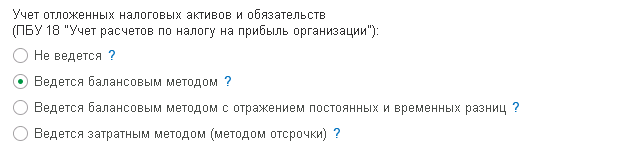

В разделе Главное — Учетная политика видим четыре варианта учета.

1. Не ведется

Подходит для организаций, которые вправе не применять ПБУ 18/02. Отложенный налог не рассчитывается, расход по налогу на прибыль будет равен текущему налогу на прибыль.

2. Ведется балансовым методом.

В этом случае постоянные и временные разницы в проводках не отражаются. Суммы постоянного налогового дохода (ПНД) и постоянного налогового расхода (ПНР) определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль и расходом по налогу на прибыль (суммы ПНР и ПНД уже учтены при расчете текущего налога). Сумма условного расхода (дохода) отдельной проводкой также не отражается.

Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

В план счетов добавлены субсчета третьего порядка к счету 99.02 «Налог на прибыль»:

99.02.Т «Текущий налог на прибыль» и 99.02.О «Отложенный налог на прибыль».

3. Ведется балансовым методом с отражением постоянных и временных разниц.

По каждой операции формируются постоянные и временные разницы с отражением в проводках. Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю «ПР» регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога.

Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю «ВР» регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного

В отличие от варианта 2, при данном методе учета формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД), признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 «Расчет по налогу на прибыль».

4. Ведется затратным методом (методом отсрочки).

Применялся до введения в действие новой редакции ПБУ 18/02.

Метод основан на сравнении доходов и расходов в бухгалтерском учете и для целей налогообложения прибыли. Отложенные налоговые активы и обязательства рассчитываются по каждой операции выявленного дохода и расхода. Метод можно применять и дальше, если результаты расчетов по нему будут совпадать с результатами, полученными при применении балансового метода.

Мы рекомендуем использовать балансовый метод, как более простой, но при этом соответствующий Рекомендации № Р-102/2019-КпР «Порядок учета налога на прибыль» Фонда НРБУ БМЦ.